-

中国百货商城:品质生活,一站尽享

中国百货商城:品质生活,一站尽享...

-

卓木王荣膺“浙江老字号”称号,将传承做到极致,用创新引领未来

卓木王荣膺“浙江老字号”称号,将传承做到极致,用创新引领未来...

-

远东国际,以三农为指导方针,通过中俄农业合作,建设一带一路,实现农业强国!

远东国际,以三农为指导方针,通过中俄农业合作,建设一带一路,实现农业强国!...

-

携全新手术鞋系列亮相健博会 稳健医疗以创新助医者健康前行

携全新手术鞋系列亮相健博会 稳健医疗以创新助医者健康前行...

-

严守耕地红线 天眼查专业版数据显示我国种子相关企业超180万家

严守耕地红线 天眼查专业版数据显示我国种子相关企业超180万家...

-

销售额稳居行业第二!苏州金龙2023年跑出高质量发展加速度

销售额稳居行业第二!苏州金龙2023年跑出高质量发展加速度...

-

汽车锻造轮毂平台2024城市代理商计划正式开启,联系平台优先甄选,欢迎访问!

汽车锻造轮毂平台2024城市代理商计划正式开启,联系平台优先甄选,欢迎访问!...

-

AI手机发布在即 三星Galaxy新品先行者计划18日凌晨3:00启动

AI手机发布在即 三星Galaxy新品先行者计划18日凌晨3:00启动...

-

60辆苏州金龙氢能物流车打造长三角绿色运营新范本

60辆苏州金龙氢能物流车打造长三角绿色运营新范本...

-

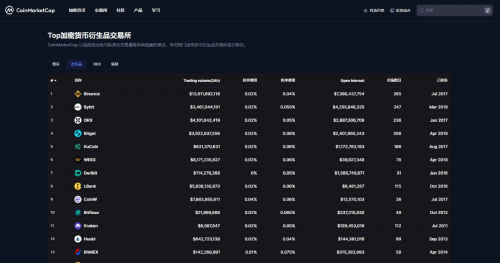

App Store审核指南认证 全球最合规的十大交易所排行一览

App Store审核指南认证 全球最合规的十大交易所排行一览...

-

苏州金龙荣获江苏省年度“十大”先进技术产品奖

苏州金龙荣获江苏省年度“十大”先进技术产品奖...

-

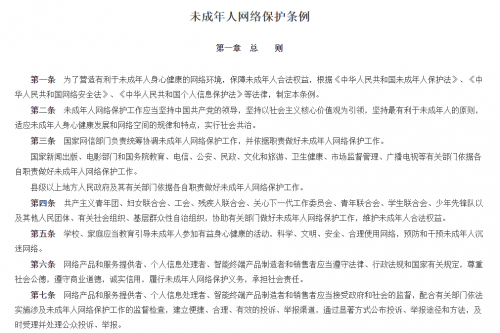

《未成年人网络保护条例》实施在即,腾讯的先行经验值得借鉴

《未成年人网络保护条例》实施在即,腾讯的先行经验值得借鉴...

-

未成年人网络保护条例发布!守护原生数字公民

未成年人网络保护条例发布!守护原生数字公民...

-

《数浪指标》八浪信号(自动显示8浪标识)

《数浪指标》八浪信号(自动显示8浪标识)...

-

越秀北方丨现象级销冠红盘 火爆争藏越秀·星樾

越秀北方丨现象级销冠红盘 火爆争藏越秀·星樾...

-

科技无界 点亮生活——酷冷至尊空降武汉武商梦时代LOONGTR浪游戏体验中心线下新品发布会

科技无界 点亮生活——酷冷至尊空降武汉武商梦时代LOONGTR浪游戏体验中心线下新品发布会...

-

闪耀香江 金旅以最强阵容亮相国际环保博览会

闪耀香江 金旅以最强阵容亮相国际环保博览会...

-

盘锦石化新材料产业创新发展研讨会成功举办【启迪之星承办】

盘锦石化新材料产业创新发展研讨会成功举办【启迪之星承办】...

-

ETH2049内测版上线,开启加密世界新纪元

ETH2049内测版上线,开启加密世界新纪元...

-

世界著名顶级画神词神男神——田太华国际健康总监

世界著名顶级画神词神男神——田太华国际健康总监...